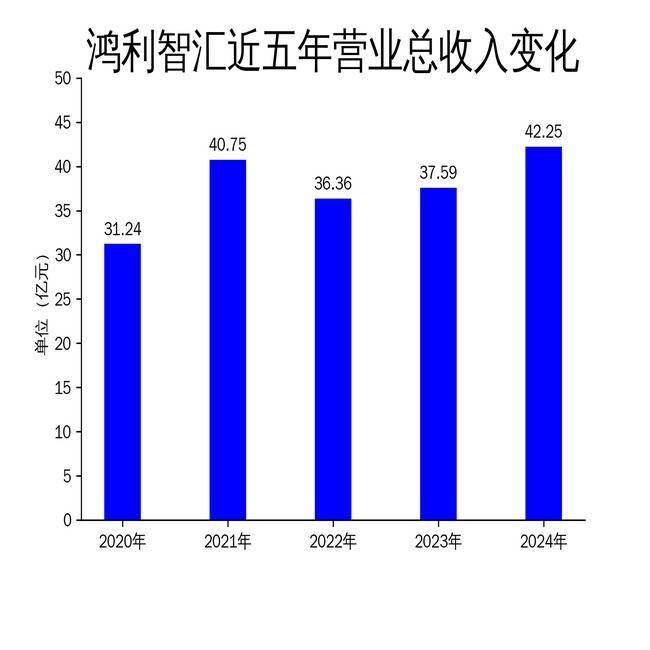

2025年4月24日米牛配资,鸿利智汇发布了2024年年报。报告显示,公司全年实现营业总收入42.25亿元,同比增长12.39%;但归属净利润仅为0.81亿元,同比大幅下降61.60%。尽管公司在LED半导体封装和LED照明两大核心业务上持续发力,但净利润的显著下滑暴露了其在成本控制和市场竞争中的短板。

营收增长背后的隐忧:净利润大幅下滑

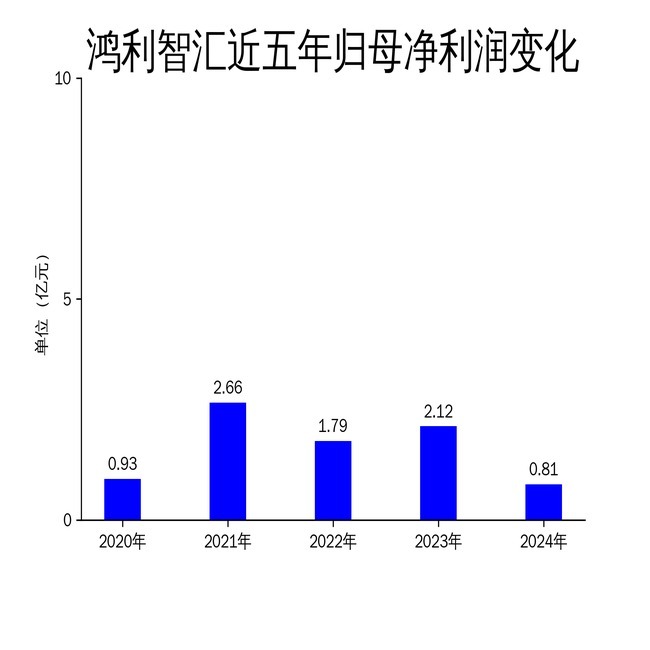

鸿利智汇2024年的营业总收入达到42.25亿元,同比增长12.39%,显示出公司在市场拓展和业务布局上的努力。然而,归属净利润仅为0.81亿元,同比下降61.60%,扣非净利润更是下滑至5344.91万元,同比下降62.21%。这一数据表明,尽管公司营收有所增长,但盈利能力却大幅减弱。

从历史数据来看,鸿利智汇的净利润自2021年达到2.66亿元的高点后,便持续下滑。2022年和2023年米牛配资,公司净利润分别为1.79亿元和2.12亿元,而2024年则进一步跌至0.81亿元。这一趋势反映出公司在成本控制和市场竞争中的压力日益加剧,尤其是在原材料价格上涨和行业竞争加剧的背景下,公司的盈利能力受到了严重挑战。

LED半导体封装业务:市场占有率提升,但毛利率承压

作为鸿利智汇的核心业务之一,LED半导体封装在2024年实现主营业务收入32.48亿元,占营业总收入的76.88%。公司通过MiniLED项目实现了板块突破,产品综合良率达到98.44%,显示出其在技术研发和生产效率上的优势。

然而,尽管市场占有率有所提升,LED半导体封装业务的毛利率仅为15.39%,较往年有所下降。这一数据反映出公司在高端市场的竞争力尚未完全转化为利润增长。尽管公司通过优化客户结构和布局高附加值品类来提升效益,但原材料成本的上升和市场竞争的加剧,仍然对毛利率形成了较大压力。

LED照明业务:车灯市场拓展成效初显,但规模效应尚未形成

LED照明业务是鸿利智汇的另一大核心业务,2024年实现主营业务收入8.09亿元,占营业总收入的19.15%。公司在车灯领域的拓展成效初显,商用车LED智能灯具和乘用车智能灯具的市场份额逐步扩大,产品综合良率达到95.99%。

尽管如此,LED照明业务的规模效应尚未完全形成。尽管公司在车灯领域取得了一定的市场突破,但整体业务规模相对较小,且市场竞争激烈,导致公司在成本控制和利润提升上面临较大挑战。此外,公司在工程照明领域的项目虽然有所增加,但整体贡献有限,未能显著提升业务的盈利能力。

未来展望:MiniLED与车灯业务能否成为增长引擎?

尽管2024年鸿利智汇的净利润大幅下滑,但公司在MiniLED和车灯业务上的布局仍具备一定的增长潜力。MiniLED作为新型显示技术,未来在消费电子、车载显示等领域的应用前景广阔。鸿利智汇通过MiniLED项目实现了技术突破,并在VR、笔记本、航空航海等新场景应用中取得了进展,未来有望成为公司新的利润增长点。

在车灯业务方面,公司通过深化海外布局和拓展国内市场,逐步提升了市场份额。随着ADB大灯、MiniLED尾灯等新技术的研发和推广,公司在高端车灯市场的竞争力有望进一步增强。然而,车灯市场的竞争激烈,且客户需求多样化,公司仍需在技术研发和成本控制上持续发力,才能在这一领域实现规模化盈利。

总体来看,鸿利智汇在2024年面临了较大的盈利压力,但公司在MiniLED和车灯业务上的布局仍具备一定的增长潜力。未来米牛配资,公司能否通过技术创新和市场拓展扭转颓势,仍需进一步观察。

热丰网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯