这一次关税引发的全球金融市场跳水中富明配资,美股是最先下跌的,而随后我们发现各国股市也都跟随,并没有逃过;而随着美股修复之后,其余股市也都跟随反弹;还有就是我们注意到4.10日美股出现了创纪录的单日长阳大涨。那么,很明显全球股市还是以美股为主要风向标的,毕竟这是全球资金汇聚最多的地方,也能给我们提供很多的参考。

美股调整时与全球市场的联动

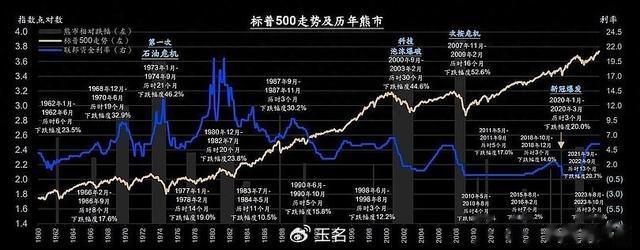

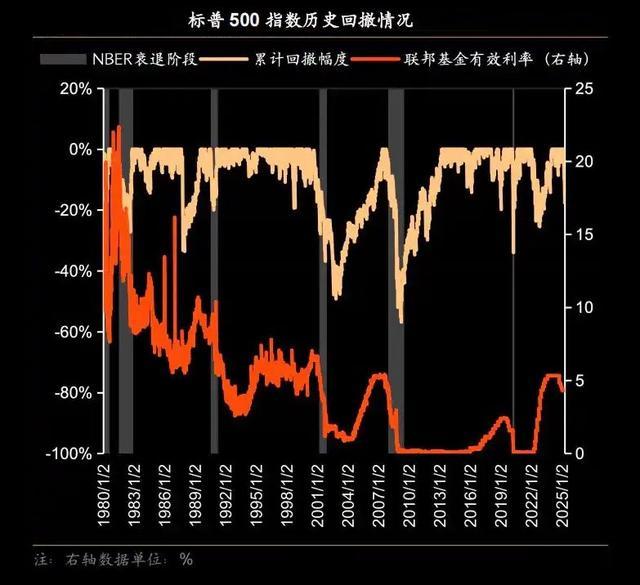

在近几十年历史中,美股有过的几次明显下跌。1986年起,美股风险溢价在-5%以内的,美股主要下跌年份是1990海湾战争、2000-2002年互联网泡沫破灭与911事件、2008金融危机、2015年A股资金杠杆熊市影响、2018年贸易战、2022年超预期加息。这里面有情绪因素,有资金流动性,还有美元资产的传导,这才是值得思考的。

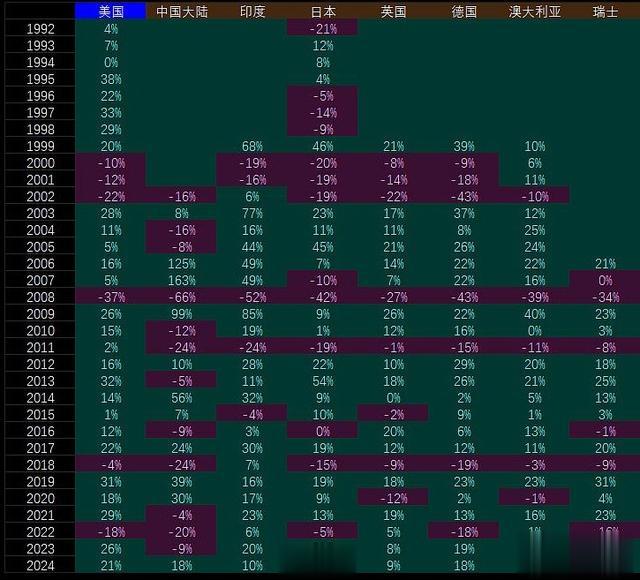

AQR的长期历史数据是非常全,且有参考价值的,包含了24个股票市场的长期历史。而在美股明显下跌年份里,24个非美市场收益率为正的概率都在15%以内,平均仅7%。即美股明显下跌年份,其他市场多数下跌。欧洲股市基本和美股股市同步。最惨的是A股,历史看美股跌的年份A股都跌,此外还有不少独特跌的年份。美股下跌年份富明配资,多数股市都是下跌的,这是现实;因此我们需要配置债券等其他资产而非单一的股票资产,这样才能反脆弱。

因此,当我们看到美股跳水的时候,还是需要警惕的,想着A股能躲过是一种侥幸心理,正确应对还是合理的。其实,美股反弹时也会带动全球相关产业链的,只不过其他市场可能要慢一些,所以我们如果博弈修复机会时,往往是先美股,然后其他市场传导,是这样一个次序。研究美股,有利于我们对于投资组合进行整合,更好地完成资产配置,也是提前规避风险和挖掘机会的重要监测指标。

芒格教给我们普通人的投资智慧

之前提到过,芒格的精神和操作智慧是值得我们普通投资者学习的,因为他经历过的苦难太多了,他最有说服力。他说过这样一段话:“行业困难,大家都困难,就看谁的承受能力更强了。做生意就是这样,谁先进去了,谁先把苦吃了,谁先做成了,谁就占据了先机,后来者不但要把所有苦头再吃一遍,而且还要面对已经占据了先机的。我们现在苦,后来的竞争对手会比我们更苦。正因为如此,很多公司宁愿先吃苦。可口可乐开拓世界市场,每到一个新的国家,它都是硬着头皮干。现在可口可乐总算苦尽甘来了。我们现在吃苦,是为了将来不吃苦。”

这给我们很多的启示,首先,从广义层面来看,可口可乐的模式是典型的底层逻辑。完成初期的布局后,一旦完成相关成本收获,后期不需要任何投入,可以实现零成本的收获,定期产生现金流,而且这已经不是股息率,而是股本率了,这个就是典型的前期将苦吃了,后期就苦尽甘来,实现收获了。其次,从狭义层面来看,即具体的行业或公司博弈,一定会遭遇困难周期,而这个时候的恐慌才会带来好的买点,熬过这样的周期,就会形成修复型利润。

其实,还回到前面的因素富明配资,美股的博弈,也是利用这样的思路,就是当遭遇群体性大跌,恐慌抛盘后,形成机会的;包括我们说一个更极端的案例,比如说原油市场的负油价交割,对多头来说是多么惨烈,也导致股市方面和行业的低迷,但这不恰恰是最好的博弈时机嘛,不需要回到高油价,回归正常模式,就已经可以拿到不错的修复型利润。

热丰网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯